新規事業の立ち上げや海外進出、起業などの事業投資。国内や海外の不動産投資。株や投資信託、FX、暗号資産などの金融商品投資…投資の選択肢は数多ありますが、どんな投資が経営者・投資家を幸福にするのでしょうか。今回は前回に引き続き、事業投資のなかでもM&Aについて焦点を当て、長年にわたり事業投資やM&A、資金調達の支援と実践を行ってきた株式会社つながりバンク・代表取締役 齋藤由紀夫氏の資料を引用しながらご紹介します。

※資料は2021年7月に齋藤氏にご登壇いただいた『1億円倶楽部』での配布資料から一部を抜粋したものです

経営者を幸福にする事業投資はM&Aなのか(前半)はこちら

目次

投資家として気をつけたい点

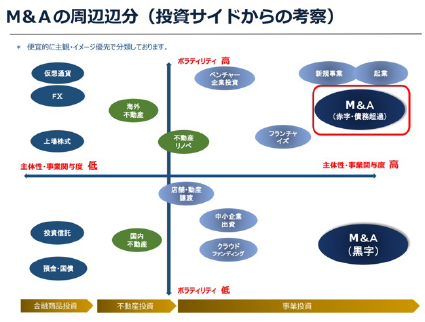

投資家としてM&Aを考えたとき、まず認識しておきたいのが以下のマトリックスのような分類です。縦軸をボラティリティ、横軸を事業への関与度としてマッピングされていますので、ぜひ参考にしてみてください。

また、講演当日は買い手(譲受)企業の不満と環境変化について、以下のように解説されました。

◆買い手企業の不満

・取得代金が高い(仲介会社経由)

・仲介報酬が高い

・デューデリジェンス費用が高い

・M&Aの失敗率が高い

・入手情報が正確でない

・アドバイザーの経験値が低い

・M&A経験者の採用が難しい

・失敗しても、誰も責任を取ってくれない

◆環境変化

・仲介業者の急増とトラブル

・M&A仲介制度の利益相反問題

・セカンドオピニオンの政府提言

「思ったほどのシナジーがなかった」「キーマン社員が辞めた」「お客さんが離れた」など、M&Aは良い話ばかりではありません。むしろ買収後のアフターM&Aが重要で、事業を任せられるプロ経営者や事業責任者の確保、PMIと呼ばれる統合業務を推し進める実行力がキーになります。

コロナの影響もあり、M&Aによって既存事業を売却する、あるいは業種転換・ピポットや多角経営化のために買い手企業としてM&Aを検討する会社が増えています。講演では、コロナ局面における経営者の選択もご紹介いただきました。

コロナ局面における経営者の選択

・積極的アップサイド(新規事業、業態転換、M&A)

・現状維持

・積極的ダウンサイジング(事業再生、一部譲渡、全部譲渡、廃業)

「現状維持は衰退の始まり」と言いますから、戦略的・積極的にアップサイド、ダウンサイジングする経営判断と実行力が、予測困難なVUCA時代にはますます重要になりそうです。

講演では、「コロナでも攻める経営者達 飲食・旅館事例」として、イタリアンカフェだった物件を高級海苔弁当・海苔弁いちのやにした成功事例も共有されました。海苔弁いちのやは、以下のような特徴・実績を持っています。

・店舗面積10坪

・席なし(テイクアウト専門)

・売上/月500~900万円

・営業利益/150~300万円

・予約、配達が売上の半分

・待ちではなく、攻めへ

コロナ時代にいち早く対応し、現在ではFC展開もしています。

赤字会社でも売却できる可能性はある

他にも、「赤字会社のМ&A 8のポイント」では、赤字であっても会社や事業を売却できる可能性があることを教えていただきました。

① 赤字要因は何なのか(単発か、慢性化か、改善可能か)

➁ 強み・特徴・欲しい何かがあるか(SWOT分析等)

③ 社長・キーマン・技術者の特徴は(ヒト)

④ 設備・不動産は(モノ)

⑤ 事業を継続させるための資金繰り(カネ)

⑥ 債務・借入が適正か確認する

⑦ 再生スキームの活用が可能か確認する

⑧ 対象会社の社長は信用できるか、誠実か

赤字会社(事業)は売れないという先入観を持ちがちですが、可能性はゼロではありません。思わぬ買い手(譲受)企業が現れることもありますから、上記のポイントを知っておくと良いでしょう。

講演では、企業価値評価の種類として、年買法やEBITDA倍率、再調達価格法についてもご説明していただきました。

- 年買法

時価純資産+実態営業利益の2~5年分メリット:きちんとデューデリジェンスすれば、買手リスクが少ない

デメリット:業態によっては、売手にとって不利になるケース多い、債務超過型、再生型の評価には向いていない - EBITDA倍率

EBITDA(実態営業利益+原価償却費)×5~8年分+現預金-負債

キャッシュベースで投資額を何年で回収できるか考える指標

- 再調達価格法同じ事業を開始するために必要な資金額より算出

自社がどれくらいの企業価値になるのか、試しに計算してみても良いかもしれませんね。

スモールM&Aで参考にしたい法則

講演では最後に、「スモールM&A参考となる法則」も紹介されました。その一部を転載します。

◆M&Aの進捗管理は常に遅延する(ホフスタッターの法則)

・税理士・弁護士など第三者が関与。それぞれのスピード感、優先順位が違うため必然的に遅延する。

・多少の不確定要素を許容しながら前に進めてしまう鈍感力も時には必要。

◆選択肢が増えると意思決定が遅れる(ヒックの法則)

・人間は一日平均9,000回もの意思決定を行っており、重要な選択を迫られる場面が、短い間に次々と訪れまる。

・現実的な選択肢を3つほど取り上げると、合理的な判断がしやすくなる

◆1人を敵に回すと250人が敵にまわる(ジラートの法則)

・どんな人でも平均250人の仲間、知人がいるという統計

・M&A業界でも評判が良くない買い手・投資家というのが存在

◆M&Aでシンプルに考える技術(メイヤーの法則)

・物事の本質を理解すれば単純化できる。

・影響度が高く重要なことをシンプルにまとめる能力が実務上必要。

◆意識することで情報は集まってくる(カラーバス効果)

・「赤」という色を意識して街に出ると、赤い車や服が目の中に飛び込む法則。

・業界を絞り込むとより情報がリアルに集まってくる。

◆M&Aも時には損切りが大事(サンクコスト効果)

・投資額が大きいと損を確定させるのが怖くなり、ストップできなくなる状態のこと

・ただし、ある瞬間から損失に対して鈍感になってしまう法則

齋藤氏は、「M&Aは飽きない商い」であると言います。1つ1つの会社が全く異なるように、各社には各社の歴史があり、各社の未来があります。買収(譲受)する会社や事業によって、またM&A後の経営スタイルによってボラティリティも関与度も変化しますが、ボラティリティも関与度もリターン・成果も経営者次第ですから、やはり事業投資としてのM&Aは検討する価値があるでしょう。また、齋藤氏のような投資家目線でアドバイスしてくださる頼れる存在は欠かせません。